Page 205 - kpiebook65037

P. 205

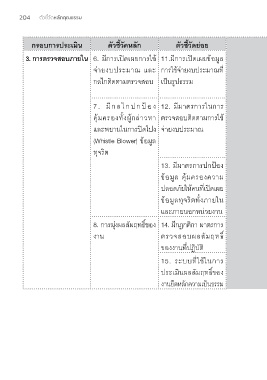

204 ตัวชี้วัดหลักคุณธรรม

กรอบการประเมิน ตัวชี้วัดหลัก ตัวชี้วัดย่อย คำาอธิบาย

3. การตรวจสอบภายใน 6. มีการเปิดเผยการใช้ 11.มีการเปิดเผยข้อมูล เพื่อส่งเสริมการยึดประโยชน์ส่วนรวม และประโยชน์สาธารณะเป็นที่ตั้ง รวมถึง

จ่ายงบประมาณ และ การใช้จ่ายงบประมาณที่ การปฏิบัติตามหลักกฎหมาย หน่วยงานจะต้องมีการเปิดเผย ที่มา ขั้นตอน

กลไกติดตามตรวจสอบ เป็นรูปธรรม การจัดท�างบประมาณ สัญญาจัดซื้อจัดจ้าง และเผยแพร่ข้อมูลในส่วนที่เกี่ยวข้อง

กับบริการสาธาณะให้เป็นที่รับรู้ในวงกว้าง

7. มีกลไกปกป้อง 12. มีมาตรการในการ หลังจากการใช้จ่ายงบประมาณ จะต้องมีมาตรการ และระบบที่สามารถ

คุ้มครองทั้งผู้กล่าวหา ตรวจสอบติดตามการใช้ ในการตรวจสอบติดตามได้ภายหลัง เพื่อให้เกิดการตรวจทาน ตรวจสอบ

และพยานในการปิดโปง จ่ายงบประมาณ ที่รอบด้าน เพื่อให้สามารถติตดามผู้กระท�าผิดมาลงโทษได้

(Whistle Blower) ข้อมูล

ทุจริต

13. มีมาตรการปกป้อง เป็นการสร้างความกล้าหาญทางจริยธรรมในการตรวจสอบ ถ่วงดุล หน่วยงาน

ข้อมูล คุ้มครองความ ราชการจะต้องมีมาตรการปกป้อง คุ้มครองผู้เปิดโปงทุจริต คอร์รัปชัน

ปลอดภัยให้คนที่เปิดเผย ทั้งภายในและภายนอกหน่วยงาน รวมถึงดูแลความปลอดภัยต่อทั้งผู้กล่าวหา

ข้อมูลทุจริตทั้งภายใน และพยาน

และภายนอกหน่วยงาน

8. การมุ่งผลสัมฤทธิ์ของ 14. มีกฎกติกา มาตรการ การท�างานที่เน้นการบรรลุตามเป้าหมาย มุ่งการบริการให้กับประชาชนเป็น

งาน ตรวจสอบผลสัมฤทธิ์ ที่ตั้งโดยที่ไม่ละเมิด บิดเบือน แสวงหาประโยชน์ส่วนตน นับเป็นส่วนส�าคัญ

ของงานที่ปฏิบัติ ในการชี้วัดผลลัพธ์ที่เป็นรูปธรรมในทางปฏิบัติ

15. ระบบที่ใช้ในการ การประเมินผลสัมฤทธิ์ของงานต้องยุติธรรม ไม่เลือกที่รักมักที่ชัง หรือใช้ระบบ

ประเมินผลสัมฤทธิ์ของ อุปถัมภ์ เพื่อให้ผู้ปฏิบัติงานกล้ายืนหยัดปฏิบัติงานตามหลักคุณธรรม และ

งานยึดหลักความเป็นธรรม จริยธรรม