Page 35 - kpi12626

P. 35

2 การวิเคราะห์ฐานะทางการเงินขององค์กรปกครองส่วนท้องถิ่น:

คู่มือสำหรับนักบริหารงานท้องถิ่นในยุคใหม่

หากท้องถิ่นมีดุลงบประมาณที่ไม่ติดลบ มีทรัพยากรเพียงพอสำหรับการใช้

จ่ายเพื่อการจัดบริการสาธารณะในช่วงเวลาหนึ่ง ๆ หรือมีระดับเงินสะสม

เพียงพอสำหรับการรับมือกับสภาวะวิกฤตหรือเหตุการณ์ฉุกเฉินต่าง ๆ (rainy

day) แล้ว เชื่อได้ว่าความต้องการของประชาชนที่มีต่อบริการสาธารณะ

ในระดับพื้นฐานจะได้รับการตอบสนองอย่างเพียงพอ และจะไม่เกิดการ

สะดุดหรือขาดตอนลงในระหว่างปีงบประมาณ รายละเอียดดัชนีชี้วัดต่างๆ

มีดังต่อไปนี้

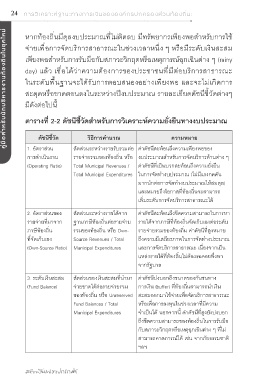

ตารางที่ 2-2 ดัชนีชี้วัดสำหรับการวิเคราะห์ความยั่งยืนทางงบประมาณ

ดัชนีชี้วัด วิธีการคำนวณ ความหมาย

1. อัตราส่วน สัดส่วนระหว่างรายรับรวมต่อ ค่าดัชนีสะท้อนถึงความเพียงพอของ

การดำเนินงาน รายจ่ายรวมของท้องถิ่น หรือ งบประมาณสำหรับการจัดบริการด้านต่าง ๆ

(Operating Ratio) Total Municipal Revenues / ค่าดัชนีที่เป็นบวกสะท้อนถึงความยั่งยืน

Total Municipal Expenditures ในการจัดทำงบประมาณ (ไม่มีแรงกดดัน

มากนักต่อการจัดทำงบประมาณให้สมดุล)

และหมายถึงโอกาสที่ท้องถิ่นจะสามารถ

เพิ่มระดับการจัดบริการสาธารณะได้

2. อัตราส่วนของ สัดส่วนระหว่างรายได้จาก ค่าดัชนีสะท้อนถึงขีดความสามารถในการหา

รายจ่ายที่มาจาก ฐานภาษีท้องถิ่นต่อรายจ่าย รายได้จากภาษีที่ท้องถิ่นจัดเก็บเองต่อระดับ

ภาษีท้องถิ่น รวมของท้องถิ่น หรือ Own- รายจ่ายรวมของท้องถิ่น ค่าดัชนีที่สูงหมาย

ที่จัดเก็บเอง Source Revenues / Total ถึงความมีเสถียรภาพในการจัดทำงประมาณ

(Own-Source Ratio) Municipal Expenditures และการจัดบริการสาธารณะ เนื่องจากเป็น

แหล่งรายได้ที่ท้องถิ่นไม่ต้องรอคอยพึ่งพา

จากรัฐบาล

3. ระดับเงินสะสม สัดส่วนของเงินสะสมที่นำมา ค่าดัชนีบ่งบอกถึงขนาดของกันชนทาง

(Fund Balance) จ่ายขาดได้ต่อรายจ่ายรวม การเงิน (buffer) ที่ท้องถิ่นสามารถนำเงิน

ของท้องถิ่น หรือ Unreserved สะสมออกมาใช้จ่ายเพื่อจัดบริการสาธารณะ

Fund Balances / Total หรือเพื่อการลงทุนในช่วงเวลาที่มีความ

Municipal Expenditures จำเป็นได้ นอกจากนี้ ค่าดัชนีที่สูงยังบ่งบอก

ถึงขีดความสามารถของท้องถิ่นในการรับมือ

กับสภาวะวิกฤตหรือเหตุฉุกเฉินต่าง ๆ ที่ไม่

สามารถคาดการณ์ได้ เช่น จากภัยธรรมชาติ

ฯลฯ