Page 40 - kpi12626

P. 40

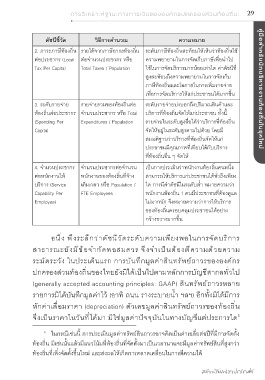

การวิเคราะห์ฐานะทางการเงินขององค์กรปกครองส่วนท้องถิ่น: 2

ดัชนีชี้วัด วิธีการคำนวณ ความหมาย

2. ภาระภาษีท้องถิ่น รายได้จากภาษีอากรท้องถิ่น ระดับภาษีท้องถิ่นสะท้อนให้เห็นว่าท้องถิ่นใช้

ต่อประชากร (Local ต่อจำนวนประชากร หรือ ความพยายามในการจัดเก็บภาษีเพื่อนำไป

Tax Per Capita) Total Taxes / Population ใช้ในการจัดบริการมากน้อยเท่าใด ค่าดัชนีที่

สูงสะท้อนถึงความพยายามในการจัดเก็บ

ภาษีท้องถิ่นและโอกาสในการเพิ่มรายจ่าย

เพื่อการจัดบริการให้แก่ประชาชนได้มากขึ้น คู่มือสำหรับนักบริหารงานท้องถิ่นในยุคใหม่

3. ระดับรายจ่าย รายจ่ายรวมของท้องถิ่นต่อ ระดับรายจ่ายบ่งบอกถึงปริมาณสินค้าและ

ท้องถิ่นต่อประชากร จำนวนประชากร หรือ Total บริการที่ท้องถิ่นจัดให้แก่ประชาชน ทั้งนี้

(Spending Per Expenditures / Population รายจ่ายในระดับสูงสื่อได้ว่าบริการที่ท้องถิ่น

Capita) จัดให้อยู่ในระดับสูงตามไปด้วย โดยมี

สมมติฐานว่าบริการที่ท้องถิ่นจัดให้แก่

ประชาชนมีคุณภาพที่เทียบได้กับบริการ

ที่ท้องถิ่นอื่น ๆ จัดให้

4. จำนวนประชากร จำนวนประชากรต่อจำนวน เป็นการประเมินว่าพนักงานท้องถิ่นคนหนึ่ง

ต่อพนักงานให้ พนักงานของท้องถิ่นที่จ้าง สามารถให้บริการแก่ประชาชนได้ทั่วถึงเพียง

บริการ (Service เต็มเวลา หรือ Population / ใด การมีค่าดัชนีในระดับต่ำ หมายความว่า

Capability Per FTE Employees พนักงานท้องถิ่น 1 คนมีประชาชนที่ต้องดูแล

Employee) ไม่มากนัก จึงหมายความว่าการให้บริการ

ของท้องถิ่นครอบคลุมประชาชนได้อย่าง

กว้างขวางมากขึ้น

อนึ่ง พึงระลึกว่าดัชนีวัดระดับความเพียงพอในการจัดบริการ

สาธารณะยังมีข้อจำกัดพอสมควร จึงจำเป็นต้องตีความด้วยความ

ระมัดระวัง ในประเด็นแรก การบันทึกมูลค่าสินทรัพย์ถาวรขององค์กร

ปกครองส่วนท้องถิ่นของไทยยังมิได้เป็นไปตามหลักการบัญชีสากลทั่วไป

(generally accepted accounting principles: GAAP) สินทรัพย์ถาวรหลาย

รายการมิได้บันทึกมูลค่าไว้ (อาทิ ถนน รางระบายน้ำ ฯลฯ) อีกทั้งมิได้มีการ

หักค่าเสื่อมราคา (depreciation) ตัวเลขมูลค่าสินทรัพย์ถาวรของท้องถิ่น

จึงเป็นราคาในวันที่ได้มา มิใช่มูลค่าปัจจุบันในทางบัญชีแต่ประการใด

5

5 ในกรณีเช่นนี้ การประเมินมูลค่าทรัพย์สินถาวรอาจคิดเป็นค่าเฉลี่ยต่อปีที่มีการจัดตั้ง

ท้องถิ่น มิเช่นนั้นแล้วมีแนวโน้มที่ท้องถิ่นที่จัดตั้งมาเป็นเวลานานจะมีมูลค่าทรัพย์สินที่สูงกว่า

ท้องถิ่นที่เพิ่งจัดตั้งขึ้นใหม่ และส่งผลให้เกิดการคลาดเคลื่อนในการตีความได้