Page 221 - kpiebook65010

P. 221

แนวทางและวิธีการวิเคราะห์

ผลกระทบทางสังคมในการตรากฎหมาย

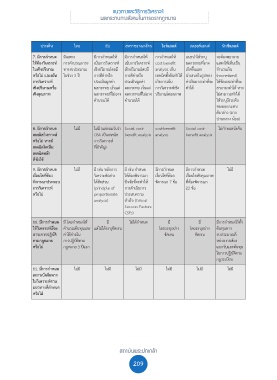

ประเด็น ไทย EU สหราชอาณาจักร ไอร์แลนด์ เนเธอร์แลนด์ นิวซีแลนด์

7. มีการกำหนด มีเฉพาะ มีการกำหนดให้ มีการกำหนดให้ การกำหนดให้ แนะนำให้ระบุ จะต้องพยายาม

ให้ต้องวิเคราะห์ การคำนวณภาระ เน้นการวิเคราะห์ เน้นการวิเคราะห์ cost-benefit ผลกระทบที่อาจ แสดงให้เห็นเป็น

ในเชิงปริมาณ ทางงบประมาณ เชิงปริมาณโดยมี เชิงปริมาณโดยมี analysis เป็น เกิดขึ้นและ จำนวนเงิน

หรือไม่ และเน้น ในช่วง 3 ปี การตีค่าหรือ การตีค่าหรือ เทคนิคตั้งต้นทำให้ นำเสนอในรูปของ (monetized)

การวิเคราะห์ ประเมินมูลค่า ประเมินมูลค่า เกิดการเน้น ค่าเงินมากเท่าที่จะ ให้ชัดเจนเท่าที่จะ

เชิงปริมาณหรือ ผลกระทบ เว้นแต่ ผลกระทบ เว้นแต่ การวิเคราะห์เชิง ทำได้ สามารถทำได้ หาก

เชิงคุณภาพ ผลกระทบที่ไม่อาจ ผลกระทบที่ไม่อาจ ปริมาณโดยสภาพ ไม่สามารถทำได้

คำนวณได้ คำนวณได้ ให้ระบุถึงระดับ

ของผลกระทบ

ดังกล่าว (มาก

ปานกลาง น้อย)

8. มีการกำหนด ไม่มี ไม่มี (แต่ยอมรับว่า Social cost- cost-benefit Social cost- ไม่กำหนดบังคับ

เทคนิควิเคราะห์ CBA เป็นเทคนิค benefit analysis analysis benefit analysis

หรือไม่ หากมี การวิเคราะห์

เทคนิคใดเป็น ที่สำคัญ)

เทคนิคหลัก

ที่พึงใช้

9. มีการกำหนด ไม่มี มี เช่น หลักการ มี เช่น กำหนด มีการกำหนด มีการกำหนด ไม่มี

เงื่อนไขที่ต้อง วิเคราะห์อย่าง ให้ต้องพิจารณา เงื่อนไขที่ต้อง เงื่อนไขเชิงคุณภาพ

พิจารณาประกอบ ได้สัดส่วน ปัจจัยที่จะทำให้ พิจารณา 7 ข้อ ที่ต้องพิจารณา

การวิเคราะห์ (principle of การดำเนินการ 22 ข้อ

หรือไม่ proportionate ประสบความ

analysis) สำเร็จ (Critical

Success Factors:

CSFs)

10. มีการกำหนด มี โดยกำหนดให้ มี ไม่ได้กำหนด มี มี มีการกำหนดไว้ทั้ง

ให้วิเคราะห์เรื่อง คำนวณต้นทุนและ แต่ไม่ได้ระบุชัดเจน โดยระบุอย่าง โดยระบุอย่าง ต้นทุนทาง

ภาระการปฏิบัติ ค่าใช้จ่ายใน ชัดเจน ชัดเจน งบประมาณที่

ตามกฎหมาย การปฏิบัติตาม หน่วยงานต้อง

หรือไม่ กฎหมาย 3 ปีแรก แบกรับและต้นทุน

ในการปฏิบัติตาม

กฎระเบียบ

11. มีการกำหนด ไม่มี ไม่มี ไม่มี ไม่มี ไม่มี ไม่มี

สภาพบังคับหาก

ไม่วิเคราะห์ตาม

แนวทางที่กำหนด

หรือไม่

สถาบันพระปกเกล้า

209