Page 106 - kpiebook62001

P. 106

ท้าทายส าคัญจึงอยู่ที่การก าหนดเพดานระดับงบประมาณส าหรับโครงการหรือจะต้องมีแผนในการจัดหาเงินเข้ากองทุน

ในระยะยาว

โดยปกติแล้วทุนหมุนเวียนจะจัดตั้งขึ้นมาเพื่อจุดประสงค์เฉพาะ เพื่อลดปัญหาความยุ่งยากและล่าช้าของระบบ

ราชการ ยกตัวอย่างเช่น กองทุนประกันสังคม มีความจ าเป็นที่จะต้องจัดตั้งเป็นกองทุนเนื่องจากมีรายรับที่ชัดเจนจาก

นายจ้างและลูกจ้างเพื่อสมทบเข้ากองทุน กองทุนยังต้องแสวงหาก าไรเพราะจะต้องจ่ายบ านาญให้กับผู้ประกันตนเมื่อ

เกษียณอายุ แม้ว่ากองทุนประกันสังคมจะมีความเสี่ยงก็ตาม อย่างน้อยที่สุดจะเห็นได้ชัดว่ามีความจ าเป็นในการจัดตั้ง

เป็นลักษณะของกองทุนขึ้น

ข้อดีของการใช้เงินจากทุนหมุนเวียนในปัจจุบันยังต้องแลกกับช่องโหว่ส าคัญหลายประการ งานศึกษาของ

อมรรัตน์ และพิสิทธิ์ (2560) ชี้ให้เห็นถึงช่องโหว่เรื่องความโปร่งใสในการจัดการกองทุน ประเด็นแรกคือข้อมูลของ

กองทุนไม่เปิดเผยออนไลน์ ที่เปิดเผยบางส่วนไม่ทันสมัย รายงานต่าง ๆ มีตัวเลขไม่ตรงกัน ขาดความน่าเชื่อถือ ประเด็น

ที่สองคือเรื่องการประเมิน ทุนหมุนเวียนที่จัดตั้งขึ้นใหม่ยังไม่ต้องเข้าสู่กระบวนการประเมินจนกว่าจะมีความพร้อม และ

ทุนหมุนเวียนประเภทที่จัดตั้งเป็นกฎหมายเฉพาะอาจไม่ต้องเข้าสู่กระบวนการประเมินเลย ประเด็นที่สาม การประเมิน

ของกรมบัญชีกลางใช้วิธีการที่เรียกว่า Balance Scorecard (BSC) ซึ่งเป็นการประเมินด้านการเงิน ผลการปฏิบัติงาน

การตอบสนองของผู้มีส่วนได้ส่วนเสียโดยใช้แบบสอบถามความพึงพอใจ แต่ไม่ได้มีการประเมินด้านความคุ้มค่าหรือผล

ต่อสังคมของการใช้จ่าย ประเด็นสุดท้าย การจัดสรรงบประมาณให้กับกองทุนส่วนหนึ่งเป็นไปตามนโยบายของรัฐ

โครงการสวัสดิการที่เกี่ยวข้องกับโครงสร้างประชากรที่ใช้เงินจากกองทุนประเภทสวัสดิการที่รับเงินจากงบประมาณรัฐ

เป็นหลัก อาจสร้างภาระผูกพันในอนาคตมากขึ้น เพราะประเทศไทยจะเข้าสู่สังคมผู้สูงอายุในเร็ววันนี้

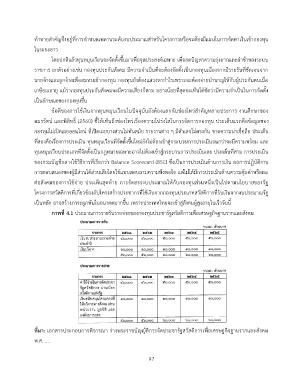

ภาพที่ 4.1 ประมาณการรายรับรายจ่ายของกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม

ที่มา: เอกสารประกอบการพิจารณา ร่างพระราชบัญญัติการจัดประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม

พ.ศ. ....

97