Page 139 - kpiebook65010

P. 139

แนวทางและวิธีการวิเคราะห์

ผลกระทบทางสังคมในการตรากฎหมาย

(1) หากเป็นกรอบเวลาในระยะสั้น (short time horizons) ให้ใช้อัตรา

เงินเฟ้อ (คิดจาก GDP Deflator) ที่ได้จากการคาดการณ์ล่าสุดของ

Office for Budget Responsibility (OBR)

(2) หากเป็นกรอบเวลาระยะยาว (long time horizons) ให้ใช้การคาดการค่า

GDP Deflator ซึ่งตีพิมพ์ใน OBR Fiscal Sustainability Report

(FSR) 205

(3) หากเป็นกรอบระยะเวลาที่ยาวนานกว่าระยะการคาดการณ์ใน FSR

การคิดค่า GDP Deflator ควรคาดการณ์โดยใช้อัตราการเติบโตใน

ปีสุดท้ายตามที่ปรากฏในผลการศึกษาของ OBR

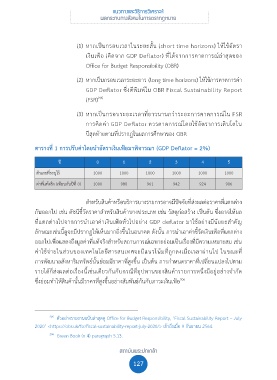

ตารางที่ 1 การปรับค่าโดยนำอัตราเงินเฟ้อมาพิจารณา (GDP Deflator = 2%)

ปี 0 1 2 3 4 5

ตัวเลขที่ระบุไว้ 1000 1000 1000 1000 1000 1000

ค่าที่แท้จริง (เทียบกับปีที่ 0) 1000 980 961 942 924 906

สำหรับสินค้าหรือบริการบางรายการอาจมีปัจจัยที่ส่งผลต่อราคาที่แตกต่าง

กันออกไป เช่น ดัชนีชี้วัดราคาสำหรับสินค้าบางประเภท เช่น วัสดุก่อสร้าง เป็นต้น ซึ่งอาจให้ผล

ที่แตกต่างไปจากการนำเอาค่าเงินเฟ้อทั่วไปอย่าง GDP deflator มาใช้อย่างมีนัยยะสำคัญ

ลักษณะเช่นนี้ดูจะมีปรากฏให้เห็นมากยิ่งขึ้นในอนาคต ดังนั้น การนำเอาค่าชี้วัดเงินเฟ้อที่แตกต่าง

ออกไปเพื่อแสดงถึงมูลค่าที่แท้จริงสำหรับสถานการณ์เฉพาะย่อมเป็นเรื่องที่มีความเหมาะสม เช่น

ค่าใช้จ่ายในส่วนของเทคโนโลยีสารสนเทศจะมีแนวโน้มที่ถูกลงเมื่อเวลาผ่านไป ในขณะที่

การพัฒนาอสังหาริมทรัพย์นั้นย่อมมีราคาที่สูงขึ้น เป็นต้น การกำหนดราคาที่เปลี่ยนแปลงไปตาม

รายได้ก็ส่งผลต่อเรื่องนี้เช่นเดียวกันกับกรณีที่อุปทานของสินค้ารายการหนึ่งมีอยู่อย่างจำกัด

ซึ่งย่อมทำให้สินค้านั้นมีราคาที่สูงขึ้นอย่างสัมพันธ์กันกับภาวะเงินเฟ้อ 206

205 ตัวอย่างรายงานฉบับล่าสุดดู Office for Budget Responsibility, ‘Fiscal Sustainability Report – July

2020’ <https://obr.uk/fsr/fiscal-sustainability-report-july-2020/> เข้าถึงเมื่อ 9 กันยายน 2564.

206 Green Book (n 4) paragraph 5.13.

สถาบันพระปกเกล้า

127