Page 117 - kpiebook65020

P. 117

78

รายงานการวิจัยฉบับสมบูรณ์

โครงการวิจัยเรื่อง “องค์ความรู้และเครื่องมือส าหรับการตรวจสอบความจ าเป็นในการตรากฎหมาย”

แต่ขึ้นกับฐานะทางการเงินของผู้เกี่ยวข้องด้วยเช่นกัน เช่น ผู้มีฐานะร่ ารวยมักมี WTP ในการจัดท าบางนโยบาย

มากกว่าผู้ที่มีฐานะทางการเงินต่ ากว่า

(3) Revealed Preference Method

วิธีการนี้มักใช้กับการค านวณต้นทุนและประโยชน์ในกรณีที่ต้นทุนและผลประโยชน์

ไม่ได้เกิดขึ้นกับผู้มีส่วนได้ส่วนเสียโดยตรง เช่น ต้นทุนของการห้ามจ าหน่ายสุราหลังเที่ยงคืนส่งผลต่อผู้ซื้อและ

ผู้ขายสุราโดยตรง ต้นทุนจึงสามารถค านวณได้จากราคาและจ านวนสุราที่ขายในตลาด อย่างไรก็ตาม บุคคลที่

ได้รับผลกระทบจากนโยบายทางเลือกแต่ไม่ได้อยู่ในตลาด เช่น ผู้คนที่เดินทางบนท้องถนน หรือ ผู้ให้บริการรถ

ขนส่งสาธารณะ ต้นทุนและผลประโยชน์ของพวกเขาจะสามารถถูกระบุได้ผ่านการสังเกตพฤติกรรมของบุคคล

ที่เกี่ยวข้องแล้วจึงใช้ปรับหาต้นทุนและผลประโยชน์ที่พวกเขาจะได้รับจากการออกนโยบาย

ในทางปฏิบัติแล้ว ประโยชน์และต้นทุนที่ส าคัญๆในการค านวณ CBA อาจไม่สามารถถูก

เปลี่ยนเป็นจ านวนเงินได้ ในกรณีนี้ผู้ออกกฎอาจเลือกท า CBA เพียงบางส่วน (Partial CBA) แทนที่จะจัดท า

CBA อย่างเต็มรูปแบบ (Full CBA) โดยการท า CBA เพียงบางส่วนนั้นจะค านวณตัวเลขต้นทุนและประโยชน์ใน

ต้นทุนและประโยชน์ที่สามารถเปลี่ยนมาเป็นตัวเลขได้เท่านั้น ส่วนต้นทุนและประโยชน์ที่ไม่สามารถ

เปลี่ยนเป็นจ านวนเงินได้ก็แยกออกไปพิจารณาต่างหาก โดยอาจมีการหาข้อมูลเพิ่มเติมเพื่อบรรยายถึงลักษณะ

ของต้นทุนและประโยชน์เหล่านั้นอย่างละเอียด จากนั้นผู้ออกกฎจะเป็นผู้ใช้วิจารณญาณในการวิเคราะห์และ

จัดล าดับความส าคัญของประโยชน์และต้นทุนเหล่านั้น เพื่อให้การบรรยายลักษณะและประเมินความส าคัญ

120

ของต้นทุนและประโยชน์ด าเนินไปอย่างเป็นระบบ อาจมีการจัดท า Checklist ขึ้นมาเพื่อใช้วิเคราะห์

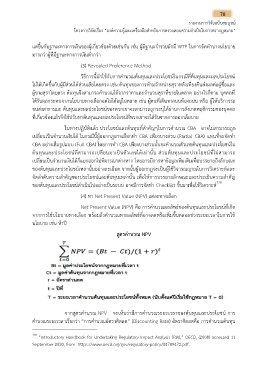

(4) หา Net Present Value (NPV) แต่ละทางเลือก

Net Present Value (NPV) คือ การค านวณผลลัพธ์ของต้นทุนและประโยชน์ที่เกิด

จากการใช้นโยบายทางเลือก พร้อมถึงค านวณหาผลลัพธ์ที่อาจลดหรือเพิ่มขึ้นตลอดช่วงระยะเวลาในการใช้

นโยบาย เช่น ห้าปี

สูตรค านวณ NPV

จากสูตรค านวณ NPV จะเห็นว่ามีการค านวณระยะเวลาของต้นทุนและประโยชน์ การ

ค านวณระยะเวลาเรียกว่า “การค านวณอัตราคิดลด” (Discounting Rate) อัตราคิดลดคือ การค านวณต้นทุน

120

“Introductory Handbook for Undertaking Regulatory Impact Analysis (RIA),” OECD, (2008) accessed 11

September 2020, from https://www.oecd.org/gov/regulatory-policy/44789472.pdf.