Page 120 - kpiebook65020

P. 120

81

รายงานการวิจัยฉบับสมบูรณ์

โครงการวิจัยเรื่อง “องค์ความรู้และเครื่องมือส าหรับการตรวจสอบความจ าเป็นในการตรากฎหมาย”

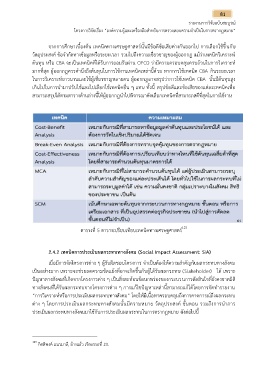

จากการศึกษาเบื้องต้น เทคนิคทางเศรษฐศาสตร์นั้นมีข้อดีข้อเสียต่างกันออกไป การเลือกใช้ขึ้นกับ

วัตถุประสงค์ ข้อจ ากัดทางข้อมูลหรือระยะเวลา รวมไปถึงความเชี่ยวชาญของผู้ออกกฎ แม้ว่าเทคนิควิเคราะห์

ต้นทุน หรือ CBA จะเป็นเทคนิคที่ได้รับการยอมรับผ่าน OECD ว่ามีความครอบคลุมครบถ้วนในการวิเคราะห์

มากที่สุด ผู้ออกกฎควรค านึงถึงต้นทุนในการใช้งานเทคนิคเหล่านี้ด้วย หากการใช้เทคนิค CBA กินระยะเวลา

ในการวิเคราะห์ยาวนานและใช้ผู้เชี่ยวชาญหลายคน ผู้ออกกฎอาจสรุปว่าการใช้เทคนิค CBA นั้นมีต้นทุนสูง

เกินไปในการน ามาปรับใช้และไปเลือกใช้เทคนิคอื่น ๆ แทน ทั้งนี้ สรุปข้อดีและข้อเสียของแต่ละเทคนิคเพื่อ

สามารถสรุปได้ตามตารางด้านล่างนี้ให้ผู้ออกกฎน าไปพิจารณาคัดเลือกเทคนิคที่สามารถสดีที่สุดในการใช้งาน

123

ตารางที่ 5 ตารางเปรียบเทียบเทคนิคทางเศรษฐศาสตร์

2.4.2 เทคนิคการประเมินผลกระทบทางสังคม (Social Impact Assessment: SIA)

เมื่อมีการจัดโครงการต่าง ๆ ผู้รับผิดชอบโครงการ จ าเป็นต้องให้ความส าคัญกับผลกระทบทางสังคม

เป็นอย่างมาก เพราะจะช่วยลดความขัดแย้งที่อาจเกิดขึ้นกับผู้ได้รับผลกระทบ (Stakeholder) ได้ เพราะ

ปัญหาทางสังคมที่เกิดจากโครงการต่าง ๆ เป็นสิ่งสะท้อนข้อบกพร่องของกระบวนการตัดสินใจที่ยังคงขาดมิติ

ทางสังคมที่ได้รับผลกระทบจากโครงการต่าง ๆ การแก้ไขปัญหาเหล่านี้สามารถแก้ได้โดยการจัดท ารายงาน

“การวิเคราะห์หรือการประเมินผลกระทบทางสังคม” โดยให้มีเนื้อหาครอบคลุมถึงการคาดการณ์ถึงผลกระทบ

ต่าง ๆ โดยการประเมินผลกระทบทางสังคมนั้นมีความหมาย วัตถุประสงค์ ขั้นตอน รวมถึงการน าการ

ประเมินผลกระทบทางสังคมมาใช้กับการประเมินผลกระทบในการตรากฎหมาย ดังต่อไปนี้

123 กิตติพงศ์ แนวมาลี, อ้างแล้ว เชิงอรรถที่ 23.